Questions écrites

Monsieur le Ministre,

Le 25 novembre dernier, ma collègue Madame la députée Vindevoghel vous interrogeait sur le nombre de vols en jets privés en Belgique. Vous lui fournissiez à ce sujet les chiffres suivants, correspondants aux nombres de vols en jets privés enregistrés en Belgique :

– 2017 : 66,514

– 2018 : 70.326

– 2019 : 71.358

– 2020 : 67.250

– 2021 : 48.466

Disposez-vous de ces chiffres pour le premier semestre de 2022 ?

Par ailleurs, pourriez-vous préciser si ces chiffres reflètent à la fois les vols qui décollent et atterrissent en Belgique ? Ou alors seulement l’un ou l’autre ? Qu’en est-il des vols qui survols uniquement la Belgique ? Sont-ils comptabilisés dans ces chiffres ?

Par ailleurs, pourriez-vous me préciser la répartition de ces vols en jets privés par aéroport ?

En outre, connaît-on les distances parcourues en moyenne par ces vols en jets privés?

Enfin, pourriez-vous m’indiquer si la taxe à l’embarquement s’applique à l’ensemble de ces vols et à l’ensemble de ces passagers de ces vols ?

Réponses du Ministre Gilikinet

En réponse à la question posée, j’ai l’honneur de communiquer ce qui suit.

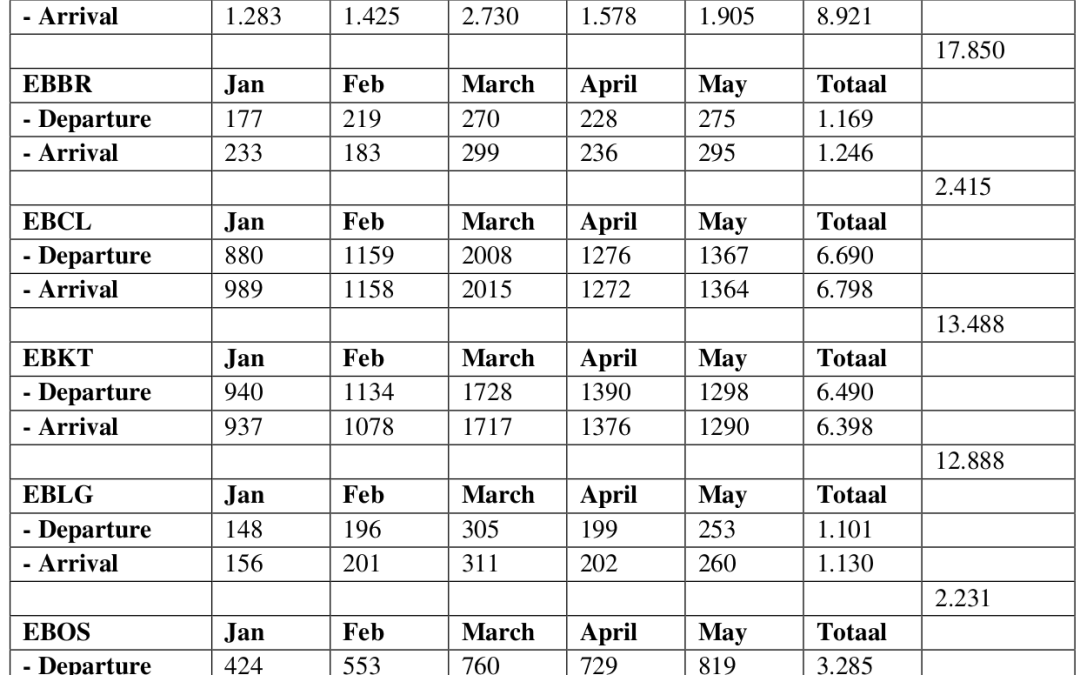

1. Voir l’image ci-dessus.

2. Nous avons divisé les chiffres par catégorie, arrivée et départ. Les vols qui survolent uniquement la Belgique sans atterrissage ni décollage ne sont pas inclus dans les statistiques ci-dessus. Nous ne les possédons pas non plus.

3. Le tableau ci-dessus est divisé par aéroport.

4. Ces données ne sont pas fournies par les aéroports pour chaque mois.

5. La taxe sur l’embarquement dans un aéronef est prévue par le chapitre 3 de la Loi de 28 mars 2022 portant réduction de charges sur le travail, qui remplace le titre III dans le livre II du Code des droits et taxes divers. Selon l’article 159, 4° de la Loi, la taxe s’applique à toutes les « entreprises qui ont pour activité en tout ou en partie le transport de personnes par aéronefs, ainsi que quiconque d’autre au nom de qui un aéronef est inscrit dans le registre visé à l’article 2 de l’arrêté royal du 15 mars 1954 réglementant la navigation aérienne, ou dans un registre étranger d’aéronefs ».

Comme les jets privés sont enregistrés dans ce registre visé à l’article 2 de l’arrêté royal du 15 mars 1954 réglementant la navigation aérienne et qu’il s’agit d’entreprises transportant des personnes, la taxe s’applique aussi sur ces vols.

La taxe est prélevée par passager transporté, qu’il la paie ou non, et indépendamment de la nature récréative ou commerciale du vol.

L’article 160, §2, 4° de la même Loi, stipule également que la taxe n’est pas applicable aux vols dont le départ et le retour s’effectue dans le même aéroport, sans escale.